В 2019 г. по сравнению с 2018 г. чистая ссудная задолженность ПАО «НАШ» Банк увеличилась на 28,45% или 478838 млн. руб. и составила 2162160 млн. руб.

Эффективность банковских продуктов

В таблице 16 представлен анализ структуры кредитных вложений и доля просроченной ссудной задолженности физических лиц за 2018-2019 гг.

Таблица 16 – Анализ структуры продуктов автокредитования и доля

просроченной ссудной задолженности ПАО «НАШ» Банк в 2018-2019 гг.

Показатель |

2018 |

2019 |

Изменение |

Чистая ссудная задолженность всего (ЧСЗ), всего, млн. руб., |

168332 |

216216 |

22,14% |

ЧСЗ по автокредитам, млн. руб. |

10223 |

8648 |

-15,4% |

Удельный вес ЧСЗ по автокредитам в общей сумме чистой ссудной задолженности |

6,1% |

4,0% |

-2,1% |

Просроченная ссудная задолженность (ПСЗ), всего, млн. руб., |

13059 |

22056 |

68,9% |

ПСЗ по автокредитам, млн. руб. |

1227 |

1264 |

1,0% |

Доля ПСЗ по автокредитам в общей сумме ПСЗ (%) |

9,4% |

5,7% |

-3,7% |

Удельный вес ПСЗ по автокредитам в общей сумме ЧСЗ |

0,7% |

0,6% |

-0,1% |

Удельный вес чистой ссудной задолженности по автокредитам в общей сумме ссудной задолженности ПАО «НАШ» Банк составляет 4,0%, при этом он снизился с 6,1% в 2018 г. до 4,0% в 2019 г. С 2018 г. чистая ссудная задолженность по автокредитам снизилась на 1575 млн. руб. (или на 15,4%).

Оценка эффективности банковских продуктов

В структуре ссудной задолженности банка в течение всего анализируемого периода имеется просроченная задолженность. Просроченная ссудная задолженность по автокредитам в 2019 г. составила 1264 млн. руб., что на 1,0% выше, чем в 2018 г. Удельный вес автокредитов в объеме их ссудной задолженности снизился с 9,4% в 2018 г. до 5,7% в 2019 г. По данным показателям можно сделать вывод, что банк прикладывает большие усилий по взысканию просроченной задолженности с по потребительским кредитам и несколько ослабил контроль за выплатами по автокредитам, также данная тенденция обуславливается общим снижением объемов предоставления продуктов автокредитования в ПАО «НАШ» Банк.

Проведем анализ качества и доходности кредитного портфеля продуктов автокредитования в ПАО «НАШ» Банк.

Произведем расчет доли чистой ссудной задолженности по автокредитам в активе баланса банка (формула 1). В таблице 17 представлен расчет доли чистой ссудной задолженности по автокредитам в активе ПАО «НАШ» Банк за 2018-2019 гг.

Таблица 17 – Расчет доли чистой ссудной задолженности по автокредитам

в активе ПАО «НАШ» Банк в 2018-2019 гг.

Показатель |

2018 |

2019 |

Чистая ссудная задолженность по автокредитам, млн. руб. |

10223 |

8648 |

Активы, млн. руб. |

202949 |

273667 |

Доля автокредитов в активе баланса банка, % |

5,04 |

3,16 |

Данное соотношение характеризует эффективность продуктов автокредитования и показывает размер остатков ссудных активов за вычетом резервов, приходящихся на 1 руб. совокупных активов. Таким образом, в 2019 г. эффективность автокредитов в ПАО «НАШ» Банк составляла 3,16%. Данный показатель уменьшился с 2018 г. на 1,88%, т.е. снизилась и активность банка по предоставлению автокредитов.

Эффективность банковских продуктов и услуг

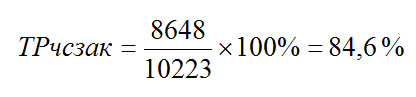

Проведем анализ величины вложений в продукты автокредитования и оценка динамики в 2019 г. (формула 2).

Данный показатель < 100% и равен 84,6%. Это говорит о том, что деятельность банка оценивается отрицательно, так как это свидетельствует о снижении объема кредитного портфеля по продуктом автокредитования.

Произведем расчет коэффициента «агрессивности-осторожности» на основе формулы 3. В таблице 18 представлен расчет коэффициента «агрессивности-осторожности» ПАО «НАШ» Банк за 2018-2019 гг.

Таблица 18 – Расчет коэффициента «агрессивности-осторожности»

ПАО «НАШ» Банк за 2018-2019 гг.

Показатель |

2018 |

2019 |

Чистая ссудная задолженность по автокредитам, млн. руб. |

10223 |

8648 |

Привлеченные средства (вклады) физ. лиц, млн. руб. |

133877 |

152450 |

Коэффициент «агрессивности-осторожности» кредитной политики банка (%) |

7,6 |

5,7 |

Этот показатель определяет направленность кредитной политики банка. Так как коэффициент «агрессивности-осторожности» больше доли автокредитов в активе баланса и равен 5,7% в 2019 г., то можно утверждать, что кредитная политика банка характеризуется как «агрессивная». С 2018 г. этот показатель снизился на 1,9%. Это свидетельствует о том, что у ПАО «НАШ» Банк отсутствует угроза недополучения прибыли и возникновения убытков по продуктам автокредитования.

Осуществим расчет коэффициента соотношения чистой ссудной задолженности по продуктам автокредитования и собственных средств банка (формула 4). В таблице 19 представлен расчет коэффициента соотношения чистой ссудной задолженности по автокредитам и собственных средств ПАО «НАШ» Банк за 2018-2019 гг.

Таблица 19 – Расчет коэффициента соотношения чистой ссудной

задолженности по автокредитам и собственных средств

ПАО «НАШ» Банк за 2018-2019 гг.

Показатель |

2018 |

2019 |

Чистая ссудная задолженность по автокредитам, млн. руб. |

10223 |

8648 |

Собственные средства банка, млн. руб. |

13850 |

17658 |

Коэффициент соотношения вложений в продукты автокредитования и собственных средств банка (%) |

73,8 |

49,0 |

Этот показатель отражает степень рискованности кредитной политики банка по продуктам автокредитования. В ПАО «НАШ» Банк данный коэффициент в 2019 г. равен 49,0%, что на 24,8% меньше, чем в 2018 г. Таким образом, банк стал проводить менее рискованную кредитную политику в отношении продуктов автокредитования.

Эффективность внедрения банковского продукта

Для оценивания эффективности кредитной политики по продуктам автокредитования банка рассчитаем коэффициент чистой доходности по автокредитам ПАО «НАШ» Банк (формула 5).

В таблице 20 представлен расчет коэффициента чистой доходности кредитного портфеля по продуктам автокредитования ПАО «НАШ» Банк за 2018-2019 гг.

Таблица 20 – Расчет коэффициента чистой доходности кредитного портфеля по продуктам автокредитования в ПАО «НАШ» Банк за 2018-2019 гг.

Показатель |

2018 |

2019 |

Проценты, полученные по предоставленным автокредитам клиентов, млн. руб. |

1852 |

1754 |

Проценты, уплаченные по привлеченным средствам клиентов для выдачи автокредитов, млн. руб. |

762 |

654 |

Коэффициент чистой доходности кредитного портфеля по продуктам автокредитования |

2,43 |

2,68 |

Коэффициент чистой доходности кредитного портфеля по продуктам автокредитования ПАО «НАШ» Банк определяет чистый доход, полученный на единицу активов, вложенных в автокредиты, за анализируемый период. Таким образом, в 2019 г. было получено 2,68 руб. за единицу активов, вложенных в автокредиты, что на 0,25 руб. больше, чем в предыдущем году.

Далее рассчитаем коэффициент кредитных операций по автокредитам ПАО «НАШ» Банк (формула 6).

В таблице 21 представлен расчет коэффициента эффективности кредитных операций ПАО «НАШ» Банк за 2018-2019 гг.

Таблица 21 – Расчет коэффициента эффективности кредитных операций

ПАО «НАШ» Банк за 2018-2019 гг.

Показатель |

2018 |

2019 |

Чистая прибыль, млн. руб. |

2072 |

2808 |

Чистая ссудная задолженность по автокредитам, млн. руб. |

10223 |

8648 |

Коэффициент эффективности кредитных операций банка (%) |

20,3 |

32,5 |

Этот коэффициент показывает, сколько чистой прибыли приходится на 1 рубль чистой ссудной задолженности физических лиц банка, отражая эффективность предоставляемых банком кредитов. Расчеты показали, что в 2019 г. на 1 руб. кредитных вложений ПАО «НАШ» Банк приходилось 32,5% чистой прибыли, что на 12,2% больше, чем в 2018 г.

Анализ экономической эффективности продуктов автокредитования ПАО «НАШ» Банк показал, что для повышения рентабельности автокредитов банку необходимо принять ряд мер:

1. Разработка индивидуальных условий работы с клиентами, базирующихся на объективных параметрах. Для определения порядка двухстороннего взаимодействия ПАО «НАШ» Банк с клиентом банка, заинтересованном в получении автокредита с выходом на индивидуальное взаимодействие наиболее оптимальным является применение теории игр.

2. Повышение экономической рентабельности за счет оптимизации структуры портфеля по автокредитам.

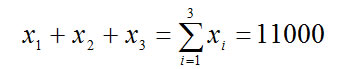

Требования, которым эта процедура должна соответствовать: руководство ПАО «НАШ» Банк приняло решение, что общий объем продуктов автокредитования, запланированных к размещению в 2020 году, должен составить 11000 млн руб. Причем из всей этой суммы с учетом оценки рисков планируемого периода и структуры пассивов ПАО «НАШ» Банк — не более 50% должны приходиться на кредиты НАШ — Максимум, не более 30% — на кредиты НАШ — Максимум на подержанный автомобиль, но менее 20% — на кредиты Льготный. Кроме того, чистая ссудная задолженность по всему портфелю автокредитов не должна превышать 3,5% от всех выданных кредитов, а средневзвешенный срок кредитования должен быть не более 365 дней, что обусловлено временной структурой пассивов банка.

Расчет эффективности нового банковского продукта

Построим математическую модель кредитного портфеля ПАО «НАШ» Банк. В зависимости от обеспечения банк должен представлять 3 вида кредитных программ (Автолайт, Автостандарт и Автоэкспресс). В ходе анализа были использованы и модифицированы соответствующие уровни объема денежных средств X1, X2, Х3 (млн руб.), выделенных на автокредиты.

На основании данных ограничений задача оптимизации сводится к максимизации прибыли, то есть к увеличению годового процентного дохода от выданных продуктов автокредитования.

Уравнение максимизации доходности (I) по автокредитному портфелю ПАО «НАШ» Банк имеет следующий вид:

![]() (7)

(7)

Требования, накладываемые банком, имеют следующие ограничения: общая сумма фактически выданных кредитов должна быть равна запланированной сумме, равной 110000 млн руб.:

(8)

(8)

Сумма каждой категории автокредитов должна быть неотрицательной:

![]() (9)

(9)

Общая сумма кредитов категории НАШ — Максимум должна быть не более 50% от всего портфеля:

![]() млн. руб. (10)

млн. руб. (10)

Общая сумма кредитов категории НАШ — Максимум на подержанный автомобиль должна быть не более 30% от всего портфеля:

![]() млн. руб. (11)

млн. руб. (11)

Общая сумма кредитов категории Льготный должна быть не более 20% от всего портфеля:

![]() млн. руб. (12)

млн. руб. (12)

Чистая ссудная задолженность по всему портфелю автокредитов должна быть не более 3,5%. Соответственно, ограничение будет иметь вид:

млн. руб. (13)

млн. руб. (13)

В результате реализации предложенных мероприятий экономическая эффективность банковских продуктов автокредитования ПАО «НАШ» Банк в 2020 г. станет выше, что подтверждается данными, приведенными в таблице 22.

Таблица 22 – Экономический эффект от предложенных мероприятий

по продуктам автокредитования в ПАО «НАШ» Банк

Показатель |

2019 |

2020 |

Экономический эффект |

Сумма автокредитов, млн. руб. |

9608 |

11000 |

1392 |

Удельный вес автокредитов в кредитном портфеле, % |

6,75 |

7,34 |

0,59 |

Ссудная задолженность по автокредитам в портфеле кредитов, % |

6,07 |

3,50 |

-2,57 |

Средний процент по автокредитам |

18,26 |

19,59 |

1,33 |

Процентный доход по автокредитам, млн. руб. |

1754 |

2154 |

400 |

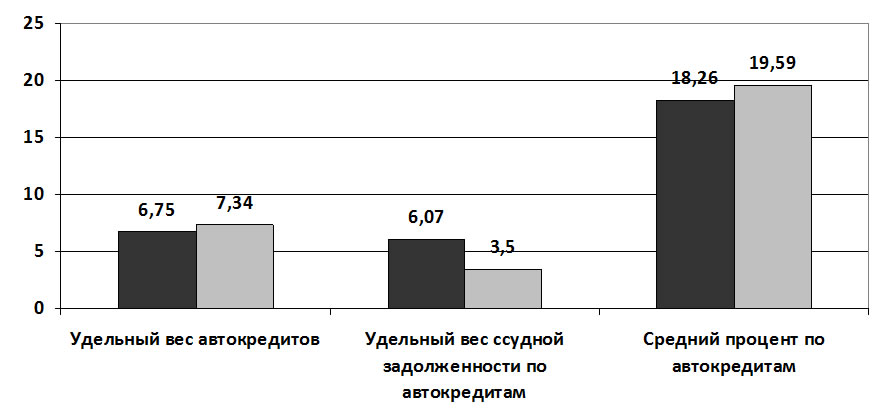

На рисунке 7 отразим основные показатели эффективности банковских продуктов автокредитования в ПАО «НАШ» Банк в 2020 г.

Рисунок 7 – Экономический эффект от рекомендаций по повышению экономической эффективности продуктов автокредитования в ПАО «НАШ» Банк в 2020 г., %

В 2019 г. средний процент по предоставленным автокредитам в ПАО «НАШ» Банк составил 18,26%, при этом чистая ссудная задолженность по автокредитам была 6,07%, в 2020 г. средний процент по автокредитам составит 19,59%, а чистая ссудная задолженности снизится до 3,5%

Таким образом, для повышения экономической эффективности продуктов автокредитования ПАО «НАШ» Банк необходимо принять ряд мер:

1. Разработка индивидуальных условий работы с клиентами, базирующихся на объективных параметрах;

2. Повышение экономической рентабельности за счет оптимизации структуры портфеля по автокредитам.

За счет предложенных мероприятий в ПАО «НАШ» Банк в 2020 г. планируется выдать кредитов в общей сумме на 150000 млн. руб., доля автокредитов составит — 7,34% против 6,75% в 2019 г., то есть прирост продуктов автокредитования в банке в структуре кредитного портфеля составит 0,93% или 1392 млн. руб.

За счет индивидуального подхода к выдаче автокредитов и оптимизации кредитного портфеля по продуктам автокредитования в ПАО «НАШ» Банк средний процент по предоставленным автокредитам составит 19,59%, что выше уровня 2019 г. на 1,33%, а чистая ссудная задолженность будет на уровне 3,5% или 385 млн. руб.

При этом процентный доход по выданным автокредитам в 2020 г. составит 2154 млн. руб., что выше уровня 2019 г. на 400 млн руб. или 18,6%.