Произведены расчеты оценки эффективности деятельности персонала ООО «Витал» после проведения обучения, полученные оценки которых представлены в столбце 2 табл. 7.

Таблица 7

Сведения о персонале ООО «Витал»

Код сотрудника |

Оценка эффективности деятельности |

Стаж работы по специальности, лет |

Результаты тестирования |

Число повышений квалификации |

Образование |

Число смены работы |

1 |

0 |

3 |

38 |

5 |

3 |

3 |

2 |

0 |

4 |

10 |

4 |

3 |

5 |

3 |

1 |

24 |

60 |

8 |

3 |

5 |

4 |

1 |

13 |

90 |

8 |

2 |

4 |

5 |

1 |

21 |

88 |

7 |

2 |

5 |

6 |

1 |

12 |

96 |

4 |

1 |

5 |

7 |

0 |

9 |

10 |

4 |

3 |

4 |

8 |

1 |

26 |

86 |

9 |

1 |

4 |

9 |

0 |

3 |

14 |

9 |

2 |

4 |

10 |

0 |

29 |

25 |

3 |

1 |

3 |

11 |

1 |

14 |

50 |

8 |

2 |

3 |

12 |

0 |

6 |

30 |

5 |

2 |

2 |

13 |

1 |

27 |

34 |

7 |

2 |

2 |

14 |

1 |

17 |

55 |

3 |

2 |

0 |

15 |

0 |

4 |

36 |

7 |

2 |

5 |

16 |

1 |

9 |

98 |

8 |

2 |

5 |

В марте 2020 г. в ООО «Витал» было проведено анкетирование линейных руководителей на предмет удовлетворенности руководителей персоналом предприятия.

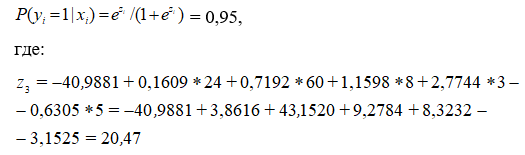

Так, к примеру, расчет сотрудника с кодом 3 произведем следующим образом:

Полученное значение близко к 1, поэтому деятельность данного сотрудника следует признать эффективной.

В результате проведенного анкетирования линейных руководителей были оценены 9 сотрудников (в таблице значение в полях показателей соответствует номеру сотрудника – от 1 до 9). Результаты приведены в табл. 8.

Таблица 8

Вопросник оценки удовлетворенности персоналом линейных руководителей

| Показатель | Не соответствует требованиям должности |

Соответствует требованиям должности |

||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1. Уровень квалификации |

|

|

|

|

3, 6, 9 |

4 |

1, 7 |

8 |

2 |

|

2. Деловые качества |

|

|

3, 6 |

|

4 |

5, 9 |

|

2 |

1 |

|

3. Работоспособность |

|

|

|

|

|

3, 4, 5 |

6, 7, 8 |

9 |

1, 2 |

|

4. Качество выполняемой работы |

|

|

|

3 |

4, 6, 9 |

5 |

1, 8 |

2, 7 |

|

|

5. Стиль и методы работы |

|

|

|

3, 6 |

4 |

|

1, 8, 9 |

5, 7 |

2 |

|

6. Аналитические способности |

|

|

|

3 |

|

1, 4, 6 |

5, 7, 8, 9 |

|

2 |

|

7. Участие в инновационной деятельности |

|

3 |

|

|

4, 6 |

1 |

5, 9 |

2, 7, 8 |

|

|

8. Дисциплинированность |

|

|

|

|

3, 6 |

5 |

|

4, 7, 9 |

1, 8 |

2 |

9. Психологическая совместимость |

|

|

|

|

9 |

|

3, 7 |

1, 4, 8 |

2, 5, 6 |

|

На основе данных таблицы 8 следует отметить, что линейные руководители не удовлетворены работой сотрудников № 3, 4, 6 и 9, то есть линейные руководители не удовлетворены работой 44,5% (4 : 9 * 100%) сотрудников.

Так у сотрудников 3, 6 и 9 их непосредственные руководители считают, что квалификация работника не соответствует требованиям должности, работники не выполняет должным образом своих должностных обязанностей.

Организация внутрифирменного обучения персонала

Сотрудники 3 и 6 не выполняют многие должностные обязанности, а сотрудник 4 не выполняет некоторые должностные обязанности.

Исполняемые сотрудниками 3, 6, 4 и 9 документы нуждаются в серьезной доработке старшего по должности, указанные работник систематически допускают дефекты и ошибки, которые ведут к срыву сроков выполнения работ, браку в работе.

Сотрудники 3, 4 и 6 недостаточно работают над совершенствованием стиля и методов своей работы, иногда не делают должных выводов из критических замечаний в свой адрес или недостаточно работают над устранением недостатков. Сотрудник 3 не проявляет способности к анализу деятельности подразделения. Сотрудники 3, 4 и 6 не принимают участия в совершенствовании производства и управления подразделением. Сотрудники 3 и 6 иногда допускают нарушения трудовой, технологической или исполнительской дисциплины. Сотрудник 9 психологически не совместим с коллективом, неправильно строит взаимоотношения с сотрудниками организации, в результате чего вносит нервозность в рабочие отношения, тратит рабочее время свое и других работников на решение вопросов, которые в нормальной деловой обстановке возникнуть не должны.

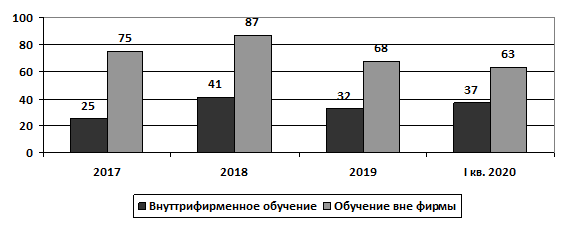

В период 2017-I кв. 2020 гг. обучение как внутри ООО «Витал», так и вне его прошли 392 человека (табл. 9).

Таблица 9

Формы обучение персонала ООО «Витал» в 2017-I кв. 2020 гг.

|

2017 г. |

2018 год |

2019 год |

I кв. 2020 года |

||||

Количество человек |

% |

Количество человек |

% |

Количество человек |

% |

Количество человек |

% |

|

Внутрифирменное обучение |

29 |

25,0 |

36 |

30,0 |

41 |

32,0 |

12 |

37,0 |

Обучение вне ООО «Витал» |

85 |

75,0 |

82 |

70,0 |

87 |

68,0 |

20 |

63,0 |

Всего |

114 |

100,0 |

118 |

100,0 |

128 |

100,0 |

32 |

100,0 |

Отразим динамику по формам обучения персонала ООО «Витал» на гистограмме (рис. 10).

Рисунок 10. Применение форм обучения в ООО «Витал» в 2017-I кв. 2020 гг., %

На основе данных табл. 9 и рис. 10 следует отметить, что около 2/3 персонала обучается вне фирмы, в I кв. 2020 г. данный показатель составил 63%, внутрифирменное обучение прошли лишь 37% сотрудников ООО «Витал».

Рассмотрим динамику используемых в ООО «Витал» методов обучения персонала (табл. 10).

Таблица 10

Методы обучение персонала ООО «Витал» в 2017-I кв. 2020 гг.

|

2017 г. |

2018 год |

2019 год |

I кв. 2020 года |

||||

Количество человек |

% |

Количество человек |

% |

Количество человек |

% |

Количество человек |

% |

|

Лекции и презентации |

82 |

72,0 |

83 |

70,0 |

85 |

66,0 |

22 |

69,0 |

Конференции, семинары и дискуссии |

4 |

3,0 |

6 |

5,0 |

7 |

5,0 |

1 |

3,0 |

Интерактивное обучение и обучающее консультирование |

2 |

2,0 |

0 |

0,0 |

10 |

8,0 |

2 |

6,0 |

Ролевые, моделирующие и имитационные игры |

3 |

3,0 |

4 |

3,0 |

2 |

1,0 |

0 |

0,0 |

Обучение работе в команде, мозговой штурм |

8 |

7,0 |

10 |

8,0 |

6 |

5,0 |

3 |

9,0 |

Обучение по стандартным обучающим программам |

15 |

13,0 |

15 |

14,0 |

18 |

15,0 |

4 |

13,0 |

Всего |

114 |

100,0 |

118 |

100,0 |

128 |

100,0 |

32 |

100,0 |

На основе табл. 10 следует отметить, что при обучении персонала ООО «Витал» в основном используются такие методы обучения, как лекции и презентации (69% в I кв. 2020 г.), а так же обучение по стандартным обучающим программам во внешних образовательных организациях (13% в I кв. 2020 г.). Как показало исследование, обучение вне ООО «Витал», а также проведение большинства занятий с персоналом методами лекций и презентаций не дает необходимого эффекта, персонал практически не получает новых знаний и навыков работы по специальности.

Система внутрифирменного обучения

Таким образом, в настоящее время организация внутрифирменного обучения в ООО «Витал» неэффективна, требует выявления причин данной неэффективности и поиска путей повышения эффективности внутрифирменного обучения персонала компании.

Как было указано ранее, в ООО «Витал» решено создать собственный учебный центр на базе предприятия. Создание учебного центра проводится в 5 этапов:

- 1 января 2020 г. - 31 января 2020 г. - Этап 1. Определение потребностей в обучении;

- 1 февраля 2020 г. - 28 февраля 2020 г. - Этап 2. Согласование проекта;

- 1 марта 2020 г. - 31 мая 2020 г. - Этап 3. Формирование материально-технической базы;

- 1 июня 2020 г. - 31 августа 2020 г. - Этап 4. Подготовка преподавательских кадров и составление учебных программ;

- 1 сентября 2020 г. - 31 декабря 2020 г. - Этап 5. Реализация учебного процесса.

Рассмотрим реализацию всех этапов проекта по созданию учебного центра ООО «Витал» более подробно. На первом этапе реализации проекта создается рабочая группа, ответственная за реализацию проекта, которая состоит из 4 человек. Ответственная группа формируется под руководством Первого заместителя Генерального директора, который назначается руководителем учебного центра, а также еще 3 штатных единицы, которые впоследствии будут назначены внутренними тренерами по специальным дисциплинам (главный технолог, главный механик, главный энергетик) - далее менеджеры.

Указанным сотрудникам выплачивается заработная плата за дополнительно выполняемую работу в указанный период с 1 января по 31 декабря 2020 г. Заработная выплачивается в размере 10 000 руб. в месяц руководителю и по 7 000 руб. менеджерам.

Развитие внутрифирменного обучения

Составим смету бюджета для реализации проекта по разработке новых услуг во ООО «Витал» по этапам. Бюджет реализации 1 этапа программы представлен в табл. 12.

Таблица 12

Бюджет реализации 1 этапа проекта «Определение потребностей в обучении»

| Наименование строки расхода | Сумма расхода, руб. |

1. Заработная плата для рабочей группы, в том числе: |

|

Руководитель |

10 000 |

Менеджер 1 |

7 000 |

Менеджер 2 |

7 000 |

Менеджер 3 |

7 000 |

2. Определение потребностей в обучении с привлечением консалтингового агентства ООО «Конкордия-Самара» |

40 000 |

3. Непредвиденные расходы |

7 000 |

Всего на Первый этап |

78 000 |

Бюджет реализации 2 этапа программы представлен в табл. 13.

Таблица 13

Бюджет реализации 2 этапа проекта «Согласование проекта»

Наименование строки расхода |

Сумма расхода, руб. |

1. Заработная плата для рабочей группы, в том числе: |

|

Руководитель |

10 000 |

Менеджер 1 |

7 000 |

Менеджер 2 |

7 000 |

Менеджер 3 |

7 000 |

2. Согласование проекта, получение лицензии на образовательную деятельность |

100 000 |

3. Непредвиденные расходы |

13 000 |

Всего на Второй этап |

144 000 |

Бюджет реализации 3 этапа программы представлен в табл. 14.

Таблица 14

Бюджет реализации 3 этапа проекта «Формирование материально-технической базы»

Наименование строки расхода |

Сумма расхода, руб. |

1. Заработная плата для рабочей группы, в том числе: |

|

Руководитель |

10 000 * 3 = 30 000 |

Менеджер 1 |

7 000 * 3 = 21 000 |

Менеджер 2 |

7 000 * 3 = 21 000 |

Менеджер 3 |

7 000 * 3 = 21 000 |

2. Согласование проекта, получение лицензии на образовательную деятельность |

100 000 |

3. Косметический ремонт помещения под учебный центр |

500 000 |

4. Оборудование учебного полигона |

500 000 |

5. Непредвиденные расходы |

119 000 |

Всего на Третий этап |

1 312 000 |

Бюджет реализации 4 этапа программы представлен в табл. 15.

Таблица 15

Бюджет реализации 4 этапа проекта «Подготовка преподавательских кадров и составление учебных программ»

Наименование строки расхода |

Сумма расхода, руб. |

1. Заработная плата для рабочей группы, в том числе: |

|

Руководитель |

10 000 * 3 = 30 000 |

Менеджер 1 |

7 000 * 3 = 21 000 |

Менеджер 2 |

7 000 * 3 = 21 000 |

Менеджер 3 |

7 000 * 3 = 21 000 |

2. Подготовка преподавательских кадров в качестве которых выступают главный технолог, главный механик, главный энергетик) с привлечением профессорско-преподавательского состава Самарского государственного технического университета по договору |

50 000 |

3. Разработка и составление учебных программ с привлечением профессорско-преподавательского состава Самарского государственного технического университета по договору |

100 000 |

4. Непредвиденные расходы |

24 000 |

Всего на Четвертый этап |

267 000 |

Бюджет реализации 5 этапа программы представлен в табл. 16.

Таблица 16

Бюджет реализации 5 этапа проекта «Реализация учебного процесса»

Наименование строки расхода |

Сумма расхода, руб. |

1. Заработная плата для рабочей группы, в том числе: |

|

Руководитель |

10 000 * 4 = 40 000 |

Менеджер 1 |

7 000 * 4 = 28 000 |

Менеджер 2 |

7 000 * 4 = 28 000 |

Менеджер 3 |

7 000 * 4 = 28 000 |

2. Расходы на обеспечение учебного процесса (ежемесячно) |

30 000 * 4 = 120 000 |

2. Непредвиденные расходы |

24 000 |

Всего на Четвертый этап |

268 000 |

На основе бюджета реализации проекта по этапам составим общий бюджет реализации проекта по созданию учебного центра (табл. 17).

Таблица 17

Общий бюджет на создание учебного центра ООО «Витал» и организацию образовательного процесса в 2020 г.

Наименование строки расхода |

Сумма расхода, руб. |

1. Первый этап |

78 000 |

2. Второй этап |

144 000 |

3. Третий этап |

1 312 000 |

4. Четвертый этап |

267 000 |

5. Пятый этап |

268 000 |

Всего за Проект |

2 069 000 |

На основе данных табл. 15 следует отметить, что на реализацию проекта по созданию учебного центра ООО «Витал» в 2020 г. планируется бюджет затрат в размере 2 069 000 руб.

Оценку экономической эффективности осуществления мероприятий по созданию учебного центра в ООО «Витал» следует осуществить с помощью расчета чистой текущей стоимости. Так если, по истечении 2025 г., то есть в течение 24 месяцев с момента создания учебного центра и по истечении 12 месяцев после обучения первой группы сотрудников предприятия чистая текущая стоимость будет превышать затраты на реализацию проекта, то проект по созданию учебного центра ООО «Витал» следует признать эффективным.

В ходе расчета показателя чистой текущей стоимости (NPV) необходимо определить разность между величиной инвестиционных затрат и общей суммой дисконтированных чистых денежных потоков за все периоды в течение планируемого срока реализации проекта. Расчет фактора текущей стоимости денежных потоков (PVIFr,n) рекомендуется осуществлять с использованием таблицы его стандартных значений. В формализованном виде показатель NPV может быть представлен следующим выражением:

где PV – текущая стоимость проектных денежных потоков;

I0 – начальные инвестиционные затраты;

CFt – чистый денежный поток в период t;

r – проектная дисконтная ставка;

n – планируемый срок реализации инвестиционного проекта.

Как было указано ранее, проект планируется осуществлять в течение 2020 г. В результате роста эффективности обучения и повышения уровня квалификации персонала предприятия руководство ООО «Витал» уже в 2025 г. по мнению экспертов компании планирует получить дополнительный доход равный 5% от выручки 2019 г. (табл. 18).

Таблица 18

Опрос экспертов ООО «Витал» на предмет прогнозирования роста выручки в 2025 г.

Наименование строки расхода |

Количество человек |

Средний прирост прибыли в 2025 г. |

Руководители высшего звена |

1 |

5,2 |

Руководители среднего звена |

3 |

4,9 |

Инженеры |

3 |

4,9 |

Среднее значение |

- |

5,0 |

Так если в 2019 г. доход ООО «Витал» составил 172 687 000 руб., то в 2020-2025 г. планируется получение дополнительного дохода в размере 5% от дохода 2019 г., то есть около 8 600 000 руб. С учетом необходимого времени, распределение дополнительного дохода по этапам реализации проекта распределяется следующим образом:

1 квартал 2020 г. – 0 руб.;

2 квартал 2020 г. – 0 руб.;

3 квартал 2020 г. – 0 руб.;

4 квартал 2020 г. – 0 руб.;

1 квартал 2025 г. – 1 000 000 руб.;

2 квартал 2025 г. – 2 000 000 руб.;

3 квартал 2025 г. – 3 000 000 руб.;

4 квартал 2025 г. – 2 600 000 руб.

Внутрифирменное обучение персонала

При расчетах следует учесть, что в течение 2025 г. ежеквартальные расходы на обеспечение учебного процесс составят 201 000 руб. (табл. 19).

Таблица 19

Ежеквартальный бюджет расходов на обеспечение учебного процесса в учебном центре ООО «Витал» в 2025 г.

Наименование строки расхода |

Сумма расхода, руб. |

1. Заработная плата для рабочей группы, в том числе: |

|

Руководитель |

10 000 * 3 = 30 000 |

Менеджер 1 |

7 000 * 3 = 21 000 |

Менеджер 2 |

7 000 * 3 = 21 000 |

Менеджер 3 |

7 000 * 3 = 21 000 |

2. Расходы на обеспечение учебного процесса (ежемесячно) |

30 000 * 3 = 90 000 |

2. Непредвиденные расходы |

18 000 |

Всего на Четвертый этап |

201 000 |

При этом, установлена дисконтная ставка равная 8,25% (равна ставке рефинансирования ЦБ РФ).

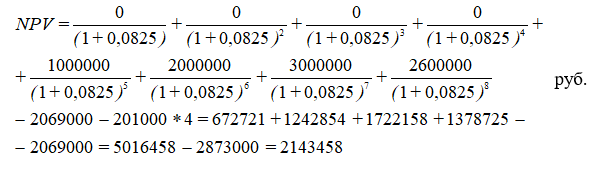

Произведем расчеты:

То есть, прирост дополнительных доходов ООО «Витал» за счет реализации проекта по созданию учебного центра на 31 декабря 2025 г. составит 2 143 458 руб.

Для наглядности сведем полученные данные в табл. 20.

Таблица 20

Бюджет реализации проекта по созданию учебного центра ООО «Витал» в 2020 - 2025 гг.

| Расчетный период | Сумма расхода, руб. |

Сумма дохода, руб. |

Прирост чистой текущей стоимости проекта (NPV), руб. |

1. Первый этап (январь 2020 г.) |

78 000 |

0 |

2 143 458 |

2. Второй этап (февраль 2020 г.) |

144 000 |

0 |

|

3. Третий этап |

1 312 000 |

0 |

|

4. Четвертый этап |

267 000 |

0 |

|

5. Пятый этап |

268 000 |

0 |

|

6. I квартал 2025 г. |

201 000 |

1 000 000 |

|

7. II квартал 2025 г. |

201 000 |

2 000 000 |

|

8. III квартал 2025 г. |

201 000 |

3 000 000 |

|

9. IV квартал 2025 г. |

201 000 |

2 600 000 |

|

Всего за Проект |

2 873 000 |

8 600 000 |

Таким образом, создание учебного центра ООО «Витал» для осуществления внутрифирменного обучения следует признать эффективным, так как прирост дополнительных доходов ООО «Витал» за счет реализации проекта по созданию учебного центра за 2020 - 2025 гг. составит 2 143 458 руб.