Предприятие ПАО «Закат» является торговым предприятием в форме закрытого акционерного общества. Закрытым акционерным обществом считается общество, акции которого распределяются только среди учредителей или иного, заранее определенного круга лиц. Такое общество не вправе проводить открытую подписку на выпускаемые им акции либо иным образом предлагать их для приобретения неограниченному кругу лиц. Акционеры ПАО имеют преимущественное право приобретения акций, продаваемых другими акционерами этого общества.

Имеются следующие данные о деятельности ПАО «Закат» по среднесписочной численности персонала за 2007 год, по плану и факту:

Таблица 5

Среднесписочная численность ПАО «Закат»

Категории работников |

2007 год |

План |

2008 (факт) |

Количество, человек |

Количество, |

Количество, человек |

|

Рабочие |

1359 |

1320 |

1337 |

Ученики |

26 |

17 |

27 |

ИТР |

407 |

417 |

406 |

Служащие |

66 |

72 |

63 |

МОП |

14 |

26 |

15 |

Работники охраны |

25 |

26 |

22 |

Итого |

1897 |

1878 |

1870 |

Определим динамику среднесписочной численности рабочих ПАО «Закат» и выполнение плана, рассчитанные данные представим в виде таблице 16.

Таблица 6

Динамика и выполнение плана среднесписочной численности рабочих ПАО «Закат»

Категории работников |

Прошлый год |

План |

Факт |

Отклонение |

||||||||

План от прошлого года |

Факт от прошлого года |

Факт от плана |

||||||||||

Кол-во чел. |

% |

Кол-во чел. |

% |

Кол-во чел. |

% |

Кол-во чел. |

% |

Кол-во чел. |

% |

Кол-во чел. |

% |

|

Рабочие |

1359 |

71,6 |

1320 |

70,3 |

1337 |

71,5 |

- 39 |

-1,3 |

-22 |

-0,1 |

+17 |

+1,2 |

Ученики |

26 |

1,4 |

17 |

0,9 |

27 |

1,4 |

-9 |

-0,5 |

+1 |

- |

+10 |

+0,5 |

ИТР |

407 |

21,5 |

417 |

22,2 |

406 |

21,7 |

+10 |

+0,7 |

-1 |

+0,2 |

-11 |

-0,5 |

Служащие |

66 |

3,5 |

72 |

3,8 |

63 |

3,4 |

+6 |

+0,3 |

-3 |

-0,1 |

-9 |

-0,4 |

МОП |

14 |

0,7 |

26 |

1,4 |

15 |

0,8 |

+12 |

+0,7 |

+1 |

+0,1 |

-11 |

-0,6 |

Работники охраны |

25 |

1,3 |

26 |

1,4 |

22 |

1,2 |

+1 |

+0,1 |

-3 |

-0,1 |

-4 |

-0,2 |

Всего ППП |

1897 |

100,0 |

1878 |

100,0 |

1870 |

100,0 |

-19 |

- |

-27 |

- |

-8 |

- |

Как видно из данной таблицы 6, структура численности отчетного года по сравнению с прошлым почти не изменилась, а по сравнению с планом было некоторое увеличение числа рабочих и учеников и снижение обслуживающего персонала. Фактическая численность промышленно-производственного персонала была меньше плана на 8 человек, или на 0,43 %

Таблица 7

Приём и увольнение работников по ПАО «Закат»

Показатели |

Факт за прошлый год |

Отчетный год |

Отклонение |

В % к прошлому году |

|||

План |

Факт |

% выполне-ния плана |

От плана |

От прошлого года |

|||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

1.Среднесписочная численность ППП |

875 |

889 |

893 |

100,4 |

+4 |

+18 |

102,1 |

2. Количество принятых работников за год |

159 |

84 |

160 |

190,5 |

+76 |

+1 |

100,6 |

3. Количество уволенных работников за год |

146 |

70 |

142 |

202,9 |

+72 |

-4 |

97,3 |

4.Количество в т.ч. уволенных за нарушение трудовой дисциплины и по собственному желанию |

91 |

- |

94 |

- |

+93 |

+3 |

103,3 |

5. Общее количество принятых и уволенных работников |

305 |

154 |

302 |

196,1 |

+148 |

-3 |

99 |

6. Коэф-нт по приему работников, % |

18,2 |

9,4 |

17,9 |

190,4 |

+8,5 |

-0,3 |

98,4 |

7. Коэф-нт по увольнению работников, % |

16,7 |

7,9 |

15,9 |

201,3 |

+8 |

-0,8 |

95,2 |

8. Коэф-нт общего оборота работников, % |

34,9 |

17,3 |

33,8 |

195,4 |

+16,5 |

-1 |

97,8 |

9. Коэф-нт текучести кадров, % |

10,4 |

- |

10,5 |

- |

+10,5 |

+0,1 |

101 |

Коэф-нт по приему по факту за прошлый год:

Коэф-нт по увольнения по факту за прошлый год:

Коэф-нт общего оборота по факту за прошлый год:

Коэф-нт текучести кадров по факту за прошлый год:

Итак, коэффициент по приему работников, по увольнению работников, общего оборота работников перевыполнили план, но по сравнению с прошлым годом несколько уменьшился общий оборот рабочей силы, но возросла текучесть кадров.

Имеются также следующие данные по явке рабочих за 1 декаду 2008 г., рассчитаем среднесписочную, среднюю явочную и среднюю работавшей численности рабочих.

Таблица 8

Расчет средней списочной, средней явочной и средней работавшей численности рабочих за 1 декаду месяца ПАО «Закат»

Число месяца |

День недели |

Состояло рабочих в списке |

Число рабочих, явившихся на работу |

Число фактически работавших |

|

Всего |

В том числе не включаемых в среднесписочное число |

||||

1 |

2 |

3 |

4 |

5 |

6 |

1 |

Понедельник |

47 |

5 |

47 |

47 |

2 |

Вторник |

47 |

5 |

47 |

47 |

3 |

Среда |

47 |

5 |

47 |

47 |

4 |

Четверг |

47 |

5 |

47 |

47 |

5 |

Пятница |

47 |

5 |

46 |

46 |

6 |

Суббота |

47 |

5 |

- |

- |

7 |

Воскресенье |

47 |

5 |

- |

- |

8 |

Понедельник |

51 |

2 |

51 |

47 |

9 |

Вторник |

51 |

2 |

51 |

47 |

10 |

Среда |

51 |

2 |

51 |

47 |

Всего: |

482 |

41 |

387 |

375 |

|

Среднесписочное число рабочих за декаду: (482 - 41) / 10 = 44 (чел.);

Среднее явочное число рабочих за декаду: 387 / 8 = 48 (чел.);

Среднее число фактически работавших рабочих за декаду: 375 / 8 = 47 (чел.).

Баланс рабочего времени характеризует среднее количество дней и часов, которое может отработать один рабочий в главном периоде. Он составляется отдельно для каждой группы рабочих, имеющих одинаковый график работы и продолжительность очередного отпуска, а затем сводный – по каждому цеху и предприятию.

Составим баланс рабочего времени для одного рабочего ПАО «Закат».

Таблица 9

Баланс рабочего времени одного основного рабочего ПАО «Закат»

Показатель |

2008 год |

Планируемый год |

||

абсолютные значения |

в % к номинальному фонду |

абсолютные значения |

в % к номинальному фонду |

|

Число календарных дней в году ( ) |

366 |

- |

365 |

- |

Выходные и праздничные дни |

62 |

- |

62 |

- |

Число рабочих дней в году (максимальный фонд рабочего времени ) |

304 |

100,0 |

303 |

100,0 |

Невыходы, всего дней |

37 |

12,17 |

24 |

7,92 |

В том числе: |

|

|

|

|

отпуска очередные |

24 |

7,89 |

24 |

7,92 |

отпуска учащимся |

7 |

2,30 |

- |

- |

по болезни |

5 |

1,64 |

- |

- |

Невыходы по неуважительным причинам |

1 |

0,33 |

- |

- |

Средняя продолжительность рабочего дня, часы |

7 |

- |

7 |

- |

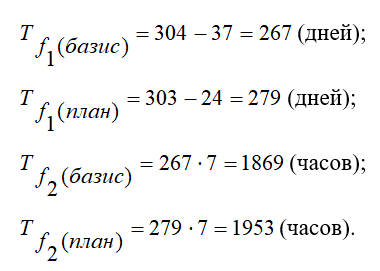

Фактический фонд рабочего времени, |

267 |

87,83 |

279 |

92,08 |

Фактический фонд рабочего времени в часах, |

1869 |

- |

1953 |

- |

Из полученных данных видим, что в планируемом году фактический фонд рабочего времени составляет 279 дней или 92,08 от максимального фонда рабочего времени, что на 12 дней или 84 часа больше чем в базисном.

Определим плановую численность рабочих по нормам выработки на единицу продукции: известно, что плановая трудоемкость производственной программы в главном году составляет 3 миллиона нормо-часов. Плановый процент выполнения норм вы работки – 120%, полезный фонд времени одного рабочего – 1953 часа.

Плановая численность рабочих ПАО «Закат» составит (чел.).

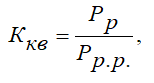

Определим средний уровень квалификации рабочих, для этого определим степень использования квалификации рабочих мест с помощью коэффициента использования квалификации (![]() ) рабочих мест, который рассчитывается по формуле:

) рабочих мест, который рассчитывается по формуле:

где ![]() - средний разряд рабочих,

- средний разряд рабочих,

![]() - средний разряд работ.

- средний разряд работ.

Средний тарифный разряд рабочих равен 3,48, а средний разряд работ – 3,53. Отсюда коэффициент использования рабочих мест – , то есть имеется фактическое совпадение разряда рабочих с разрядом работ. Следовательно, работа соответствующих подразделений предприятия по набору и расстановке кадров – на высоком уровне.

Для того, чтобы оценить экономическую эффективность по оптимизации численности персонала, определим размер годового фонда оплаты труда, удовлетворяющий принятому руководством значению рентабельности собственных средств компании.

ФОТ будем определять по следующему алгоритму.

1. Фиксируются объемы выпуска и реализации каждого вида продукции, откуда определяется общая выручка Выр предприятия.

2. По установленным нормативам рассчитываются переменные прямые и косвенные затраты.

3. Определяется операционная прибыль ОП, исходя из заданной величины и рентабельности собственного капитала СК предприятия. Стратегический показатель рентабельности ROE обычно определяют как отношение чистой прибыли за год к собственным средствам, которые уже включают в себя нераспределенную прибыль этого года:

![]()

где ЧП — сумма чистой прибыли (за год); СК0 — собственные средства на начало года; НП — сумма нераспределенной прибыли (за год).

Если выразить чистую и нераспределенную прибыль через операционную, а затем ее выделить, то получим:

![]()

где НнП — ставка налога на прибыль; D — доля чистой прибыли, выплачиваемой в качестве дивидендов.

С другой стороны, ОП можно определить по формуле:

![]()

При этом объем выручки Выр зафиксирован, в суммы налоговых от-числений (без налога на прибыль) рассчитываются стандартным образом. Неизвестным в уравнении остается только величина общих затрат ОбщЗ, определяемая как

![]()

4. Общие затраты могут быть представлены в следующем виде:

![]()

где ![]() — постоянные прямые и косвенные затраты соответственно. Из формулы (4) можно выразить неизвестные пока расходы на заработную плату всего персонала ФОТ через прочие слагаемые.

— постоянные прямые и косвенные затраты соответственно. Из формулы (4) можно выразить неизвестные пока расходы на заработную плату всего персонала ФОТ через прочие слагаемые.

5. Полученное значение ФОТ сравнивается с фондом оплаты труда, рассчитанным по среднерыночной стоимости должностей ФОТср. По анализу отклонений формируются соответствующие управленческие решения в зависимости от принятой политики (табл. 10).

Таблица 10

Варианты управленческих решений

Показатель |

Варианты управленческих решений |

ФОТ = ФОТср |

Равенство свидетельствует о том, что рассчитанный ФОТ удовлетворяет среднерыночному уровню, и если политика предприятия состоит в этом же, то достигнут баланс интересов |

ФОТ > ФОТср |

Стратегический показатель рентабельности ROE занижен, и необходимо его повысить |

ФОТ < ФОТср |

Принять меры по увеличению объемов выручки от реализации в пределах максимальной производительности |

Политика предприятия ПАО «Закат» состоит в том, чтобы уровень профессионализма соответствовал среднеотраслевому. В этом случае ФОТ предприятия не должен существенно отличаться от среднерыночного. Если это не так, то руководство предприятия должно либо повысить эффективность бизнеса, либо пойти на снижение уровня ФОТ.

Соотношение переменных и постоянных затрат предприятия оказывает существенное влияние на величину изменения операционной прибыли ОП при изменении выручки. Чем больше доля постоянных затрат, тем в большей степени усиливается амплитуда колебаний ОП по сравнению с колебаниями выручки, что ведет к увеличению риска убытков. Поскольку фонд оплаты труда — это составляющая затрат, то его разделение на постоянную и переменную части оказывает влияние на риски операционной деятельности. При этом Пределы влияния широки настолько, насколько велика доля затрат на оплату труда ФОТ в общих затратах предприятия.

Изменение выручки будем характеризовать коэффициентом вариации С, определяемым по статистическим данным прошлой работы предприятия. Коэффициент вариации определяется через среднеквадратическое отклонение а и среднее значение М случайных изменений выручки:

.

Задача состоит в таком разделении ФОТ на постоянную и переменную части, чтобы при изменении выручки, определяемом через коэффициент вариации, не выходила за установленный предел . Приемлемый предельный определяется руководством, исходя из своего субъективного представления о требуемом уровне конкурентоспособности предприятия и допустимом риске его снижения.

Результаты реализации расчета ФОТ и его структуры по приведенному выше алгоритму по ПАО «Закат» представлены в виде таблиц 11 - 13.

Таблица 11

Результаты расчета уровня ФОТ, тыс. руб.

Показатель |

Результаты расчета уровня ФОТ, тыс. руб. |

Установленный желаемый уровень ROE |

25% |

Собственный капитал на начало года СК |

20000 |

Операционная прибыль ОП |

6487 |

Планируемый объем выручки |

60609 |

Налоги (постоянные) |

100 |

Налоги (переменные) |

409 |

Общие затраты ОбщЗ |

53613 |

Переменные затраты: |

|

прямые затраты на сырье и материалы |

21994 |

тарифная зарплата основных рабочих |

2603 |

зарплата торговых представителей |

2267 |

Постоянные косвенные затраты (включая амортизацию) |

14992 |

Фонд оплаты труда |

11758 |

Примечания:

1. Налоговые выплаты, переменные и постоянные затраты вычислялись на финансово-аналитической модели ПАО «Закат», а величина собственного капитала взята из оперативно-производственного плана.

2. ПАО «Закат» имеет льготы по налогам.

3. При расчете учитывалось увеличение собственных средств в течение года на сумму нераспределенной прибыли.

Таблица 12

Результаты расчета уровня операционной прибыли для предельных ФОТ, тыс. руб.

Показатель |

Результаты расчета операционной прибыли для расчет ФОТ, тыс. руб. |

Минимально допустимый уровень ROE (ROEmin) |

15% |

Собственные средства на начало года СС |

20000 |

Нижняя граница операционной прибыли ОПmin |

3478 |

Коэффициент вариации выручки С |

10% |

Выручка (ниже запланированной на 10%) |

54548 |

Налоги (постоянные) |

100 |

Налоги (переменные) |

368 |

Переменные затраты: |

|

прямые затраты на сырье и материалы |

19794 |

тарифная зарплата основных рабочих |

2342 |

зарплата торговых представителей |

2040 |

Постоянные косвенные затраты (включая амортизацию) |

14992 |

Фонд оплаты труда (целиком постоянный) |

11758 |

Операционная прибыль ОПC |

3153 |

Фонд оплаты труда (целиком переменный) |

10582 |

Операционная прибыль ОП |

4329 |

Таблица 13

Результаты расчета переменной и постоянной составляющей ФОТ, тыс. руб.

Показатель |

Результаты расчета операционной прибыли для расчет ФОТ, тыс. руб. |

Операционная прибыль ОП |

3478 |

Выручка (ниже запланированной на 10%) |

54548 |

Налоги (постоянные) |

100 |

Налоги (переменные) |

368 |

Общие затраты ОбщЗ |

50602 |

Переменные затраты: |

|

прямые затраты на сырье и материалы |

19794 |

тарифная зарплата основных рабочих |

2342 |

зарплата торговых представителей |

2040 |

Постоянные косвенные затраты (включая амортизацию) |

14992 |

Фонд оплаты труда ФОТmin |

11433 |

Рассчитанный выше ФОТ |

11758 |

Переменная составляющая ФОТ |

3254 |

Постоянная составляющая ФОТс |

8505 |

Сравнение среднего показателя уровня заработной платы ПАО «Закат» дали результат, близкий к рассчитанному значению ФОТср= 11900 тыс. руб. Следовательно, найденный ФОТ удовлетворяет плановым показателям компании по рентабельности собственного капитала и политике поддержания оплаты труда на уровне, незначительно превышающем среднюю заработную плату.

Таким образом, оптимизация численности персонала в ПАО «Закат» проведена верно, что позволяет поддерживать плановые показатели компании по рентабельности собственного капитала и политику поддержания оплаты труда на уровне, незначительно превышающем среднюю заработную плату.