В соответствии с Приказ Минфина России от 01.07.2013 № 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» в соответствии с кодом вида дохода бюджета неналоговые и налоговые доходы отражаются в группе 100. Проведем анализ неналоговых доходов бюджетной системы Российской Федерации за период с 2013 г. по 2017 г. Информационной базой для анализа неналоговых доходов бюджетной системы РФ является статистическая информация, размещенная на Официальном сайте Федерального Казначейства РФ.

Анализ неналоговых и налоговых доходов

Оценим общие доходы консолидированного бюджета РФ за 2013-2017 гг. (таблица 1).

Таблица 1 - Доходы консолидированного бюджета РФ за 2013-2017 гг., млн. руб.

Наименование показателя |

Код по КОСГУ |

2013 |

2014 |

2015 |

2016 |

2017 |

Налоговые |

110 |

13030578 |

14413822 |

15515795 |

16308217 |

19276897 |

Неналоговые |

120 + 130 + 140 + 150 + 160 + 180 |

11167405 |

12093673 |

11171400 |

11661959 |

11115082 |

Сумма налоговых |

100 |

24197983 |

26507495 |

26687195 |

27970176 |

30391979 |

Данные таблицы указывают на ежегодный рост доходов консолидированного бюджета РФ. Выясним причины такой динамики.

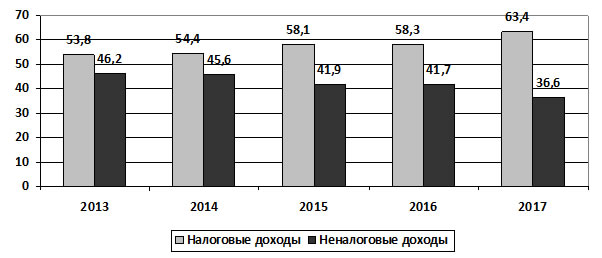

На основе данных таблицы 1 сформируем структуру доходов консолидированного бюджета РФ (таблица 2) и для наглядности построим гистограмму (рисунок 1).

Таблица 2 - Структура доходов консолидированного бюджета РФ за 2013-2017 гг., %

Наименование показателя |

Код по КОСГУ |

2013 |

2014 |

2015 |

2016 |

2017 |

Налоговые |

110 |

53,8 |

54,4 |

58,1 |

58,3 |

63,4 |

Неналоговые |

120 + 130 + 140 + 150 + 160 + 180 |

46,2 |

45,6 |

41,9 |

41,7 |

36,6 |

На основе полученных данных следует отметить, что налоговые доходы имеют больший удельный вес, чем неналоговые доходы в структуре консолидированного бюджета Российской Федерации.

Рисунок 1 - Структура доходов консолидированного бюджета РФ за 2013-2017 гг., %

Так, в 2013 г. налоговые доходы составляли 53,8% консолидированного бюджета, а неналоговые доходы 46,2%., а к 2017 г. удельный вес налоговых доходов вырос до 63,4%, а неналоговых доходов до 36,6% соответственно, что отражает тенденцию наполнению бюджета последних лет. В результате ужесточения фискальной политики, введения онлайн-касс для бизнеса, работающего с населением, повышение налога на имущество физических лиц увеличилась доля налоговых доходов в консолидированном бюджете РФ.

Анализ неналоговых доходов федерального бюджета

Так же следует проследить динамику изменения доходов консолидированного бюджета РФ (таблица 3).

Таблица 3 - Динамика (цепной темп прироста) доходов консолидированного бюджета РФ за 2013-2017 гг., %

Наименование показателя |

Код по КОСГУ |

2014 |

2015 |

2016 |

2017 |

Налоговые |

110 |

10,6 |

7,6 |

5,1 |

18,2 |

Неналоговые |

120 + 130 + 140 + 150 + 160 + 180 |

8,3 |

-7,6 |

4,4 |

-4,7 |

Темп прироста абсолютного значения налоговых доходов за весь рассматриваемый период остается стабильно положительным. Наибольший прирост по налоговым доходам произошел в 2017 г. - на 18,2%.

Неналоговые доходы имеют разнонаправленную тенденцию. В 2014 г. прирост на 8,3%, в 2015 г. снижение на 7,6%, в 2016 г. рост на 4,4%, в 2017 г. снижение на 4,7%.

Рассмотрим статьи неналоговых доходов консолидированного бюджета РФ (таблица 4).

Таблица 4 - Неналоговые доходы консолидированного бюджета РФ за 2013-2017 гг., млн. руб.

Наименование показателя |

Код по КОСГУ |

2013 |

2014 |

2015 |

2016 |

2017 |

Доходы от собственности |

120 |

972310 |

1058674 |

1347831 |

2017623 |

1333228 |

Доходы от оказания платных услуг |

130 |

178467 |

189182 |

429860 |

200006 |

189672 |

Суммы принудительного изъятия |

140 |

107892 |

136712 |

206779 |

219387 |

221497 |

Безвозмездные поступления от бюджетов |

150 |

0,8 |

0 |

0 |

0 |

-5,8 |

Поступления от других бюджетов бюджетной системы РФ |

151 |

0,8 |

0 |

0 |

0 |

-5,8 |

Страховые взносы на обязательное социальное страхование |

160 |

4694662 |

5036064 |

5636555 |

6326196 |

6524145 |

Прочие доходы |

180 |

5214072 |

5673041 |

3550375 |

2898747 |

2846552 |

Всего |

- |

11167405 |

12093673 |

11171400 |

11661959 |

11115082 |

На основе данных таблицы 4 сформируем структуру неналоговых доходов консолидированного бюджета РФ (таблица 5).

Таблица 5 - Структура неналоговых доходов консолидированного бюджета РФ за 2013-2017 гг., %

Наименование показателя |

Код по КОСГУ |

2013 |

2014 |

2015 |

2016 |

2017 |

Доходы от собственности |

120 |

8,7 |

8,8 |

12,1 |

17,3 |

12,0 |

Доходы от оказания платных услуг |

130 |

1,6 |

1,6 |

3,8 |

1,7 |

1,7 |

Суммы принудительного изъятия |

140 |

1,0 |

1,1 |

1,9 |

1,9 |

2,0 |

Безвозмездные поступления от бюджетов |

150 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

Поступления от других бюджетов бюджетной системы РФ |

151 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

Страховые взносы на обязательное социальное страхование |

160 |

42,0 |

41,6 |

50,5 |

54,2 |

58,7 |

Прочие доходы |

180 |

46,7 |

46,9 |

31,8 |

24,9 |

25,6 |

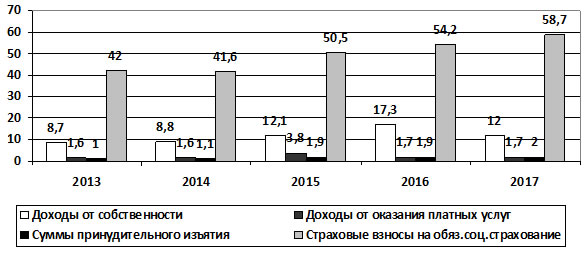

Для наглядности отразим структуру неналоговых доходов консолидированного бюджета РФ на рисунке 2.

Рисунок 2 - Структура неналоговых доходов консолидированного бюджета РФ за 2013-2017 гг., %

На основе данных таблицы 5 и рисунка 2 следует отметить, что наибольший удельный вес имеют страховые взносы на обязательное социальное страхование, доля которых растет с 42,0% в 2013 г. до 58,7% в 2017 г. Доля доходов от собственности в неналоговых доходах консолидированного бюджета так же растет с 8,7% в 2013 г. до 12,0% в 2017 г. Доходы от оказания платных услуг и суммы принудительного изъятия имеют небольшую тенденцию колебаний в структуре неналоговых доходов.

Для оценки изменения абсолютных показателей неналоговых доходов консолидированного бюджета РФ составим таблицу 6.

Таблица 6 - Динамика (цепной темп прироста) неналоговых доходов консолидированного бюджета РФ за 2014-2017 гг., %

Наименование показателя |

Код по КОСГУ |

2014 |

2015 |

2016 |

2017 |

Доходы от собственности |

120 |

8,9 |

27,3 |

49,7 |

-33,9 |

Доходы от оказания платных услуг |

130 |

6,0 |

127,2 |

-53,5 |

-5,2 |

Суммы принудительного изъятия |

140 |

26,7 |

51,3 |

6,1 |

1,0 |

Безвозмездные поступления от бюджетов |

150 |

0,0 |

0,0 |

0,0 |

0,0 |

Поступления от других бюджетов бюджетной системы РФ |

151 |

0,0 |

0,0 |

0,0 |

0,0 |

Страховые взносы на обязательное социальное страхование |

160 |

7,3 |

11,9 |

12,2 |

3,1 |

Прочие доходы |

180 |

8,8 |

-37,4 |

-18,4 |

-1,8 |

Всего |

- |

8,3 |

-7,6 |

4,4 |

-4,7 |

Динамика неналоговых доходов консолидированного бюджета РФ имеют интересную тенденцию. Так как в целом в 2017 году имеется тенденция к снижению объема неналоговых доходов, то данный тренд прослеживается и в динамике изменения статей неналоговых доходов. Так если доходы от собственности ежегодно растут в 2014 г. на 8,9%, в 2015 г. на 27,3%, в 2016 г. на 49,7%, то в 2017 году происходит их снижение на 33,9%. Аналогично по доходам от оказания платных услуг в 2014 г. происходит рост на 6,0%, в 2015 г. на 127,2%, в 2016 г. уже снижение на 5,35%, а в 2017 г. снижение на 5,2%. Остается положительной только динамика по страховым взносам на обязательное социальное страхование, прирост которых несколько снижается с 7,3% в 2014 г. до 3,1% в 2017 г.

Анализ доходов и расходов бюджета

Интерес представляет так же анализ неналоговых доходов бюджетной системы по субъектам исполнения (таблица 7).

Таблица 7 - Неналоговые доходы бюджетной системы по субъектам исполнения за 2013-2017 гг., млн. руб.

Наименование показателя |

2013 |

2014 |

2015 |

2016 |

2017 |

Консолидированный бюджет РФ и бюджетов государственных внебюджетных фондов |

11167405 |

12093673 |

11171400 |

11661959 |

11115082 |

Федеральный бюджет |

5898141 |

6548015 |

5217054 |

4775219 |

3925447 |

Бюджеты государственных внебюджетных фондов |

11095651 |

10475027 |

12362553 |

13333487 |

14060067 |

Консолидированные бюджеты субъектов РФ |

3531469 |

3888958 |

3851665 |

3764500 |

4115644 |

Бюджеты территориальных государственных внебюджетных фондов |

2426956 |

2833170 |

4383978 |

3264800 |

3445013 |

Всего |

34119622 |

35838843 |

36986650 |

36799965 |

36661253 |

На основе представленных в таблице 7 данных, сформируем структуру неналоговых доходов бюджетной системы по субъектам исполнения (таблица 8).

Таблица 8 - Структура неналоговых доходов бюджетной системы по субъектам исполнения за 2013-2017 гг., %

Наименование показателя |

2013 |

2014 |

2015 |

2016 |

2017 |

Консолидированный бюджет РФ и бюджетов государственных внебюджетных фондов |

32,7 |

33,7 |

30,2 |

31,7 |

30,3 |

Федеральный бюджет |

17,3 |

18,3 |

14,1 |

13,0 |

10,7 |

Бюджеты государственных внебюджетных фондов |

32,5 |

29,2 |

33,4 |

36,2 |

38,4 |

Консолидированные бюджеты субъектов РФ |

10,4 |

10,9 |

10,4 |

10,2 |

11,2 |

Бюджеты территориальных государственных внебюджетных фондов |

7,1 |

7,9 |

11,9 |

8,9 |

9,4 |

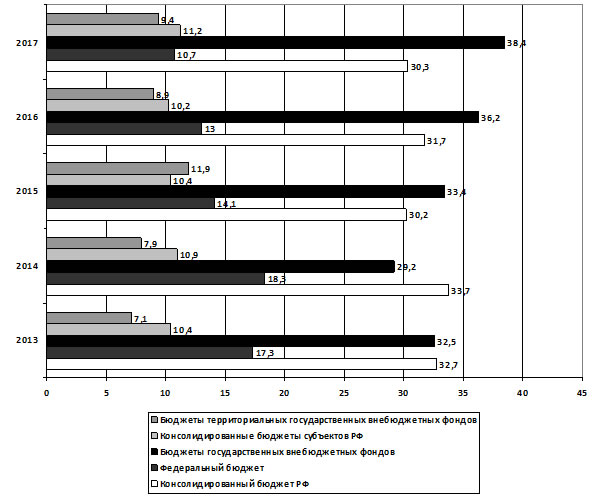

Следует отметить, что консолидированный бюджет РФ и бюджетов государственных внебюджетных фондов составляет около трети всех неналоговых доходов бюджетной системы. Для наглядности структуру неналоговых бюджетных доходов отразим на рисунке 3.

На основе представленных данных следует отметить, что консолидированный бюджет РФ и бюджетов государственных внебюджетных фондов отражает тенденцию снижения удельного веса с 32,7% в 2013 г. до 30,3% в 2017 г. Тенденцию к снижению удельного веса также проявляется в неналоговых доходах по федеральному бюджету с 17,3% в 2013 г. до 10,7% в 2017 г.

По остальным субъектам отмечается увеличение удельного веса: бюджеты государственных внебюджетных фондов - рост с 32,5% в 2013 г. до 38,4% в 2017 г.; консолидированные бюджеты субъектов РФ - рост с 10,4% в 2013 г. до 11,2% в 2017 г.; бюджеты территориальных государственных внебюджетных фондов - рост с 7,1% в 2013 г. до 9,4% в 2017 г.

Рисунок 3 - Структура неналоговых доходов бюджетной системы по субъектам исполнения за 2013-2017 гг., %

Чтобы отследить динамику прироста абсолютных значений неналоговых доходов бюджетной системы РФ по субъектам исполнения, построим таблицу 9.

Таблица 9 - Динамика (цепной темп прироста) неналоговых доходов бюджетной системы по субъектам исполнения за 2014-2017 гг., %

Наименование показателя |

2014 |

2015 |

2016 |

2017 |

Консолидированный бюджет РФ и бюджетов государственных внебюджетных фондов |

8,3 |

-7,6 |

4,4 |

-4,7 |

Федеральный бюджет |

11,0 |

-20,3 |

-8,5 |

-17,8 |

Бюджеты государственных внебюджетных фондов |

-5,6 |

18,0 |

7,9 |

5,4 |

Консолидированные бюджеты субъектов РФ |

10,1 |

-1,0 |

-2,3 |

9,3 |

Бюджеты территориальных государственных внебюджетных фондов |

16,7 |

54,7 |

-25,5 |

5,5 |

Всего |

5,0 |

3,2 |

-0,5 |

-0,4 |

Динамика прироста неналоговых доходов бюджетной системы РФ по субъектам исполнения отражает общую динамику фискальной и бюджетной политики России. При снижении объема исполнения по доходам в 2017 г. консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов на 4,7%, федерального бюджета на 17,8%, происходит рост бюджетов государственных внебюджетных фондов в 2017 г. на 5,4%, консолидированных бюджетов субъектов РФ на 9,3%, бюджетов территориальных государственных внебюджетных фондов на 5,5%. Общее снижение объемов неналоговых доходов бюджетной системы РФ по субъектам исполнения составляет 0,4%.

Анализ неналоговых доходов, выводы

Таким образом, проведенный анализ неналоговых доходов бюджетной системы показал, что они играют большую роль в формировании доходов бюджетов всех уровней, так как являются одним из источников формирования государственного бюджета, незначительно уступающий по объемам налоговым доходам. Но при этом следует отметить, что налоговые доходы все же имеют больший удельный вес, чем неналоговые доходы в структуре доходов бюджетной системы РФ. В 2013 г. налоговые доходы составляли 53,8% консолидированного бюджета, а неналоговые доходы 46,2%., а к 2017 г. удельный вес налоговых доходов вырос до 63,4%, а неналоговых доходов до 36,6% соответственно, что отражает тенденцию наполнению бюджета последних лет. В результате ужесточения фискальной политики, введения онлайн-касс для бизнеса, работающего с населением, повышение налога на имущество физических лиц увеличилась доля налоговых доходов в консолидированном бюджете РФ.

В структуре неналоговых доходов наибольший удельный вес имеют страховые взносы на обязательное социальное страхование, доля которых растет с 42,0% в 2013 г. до 58,7% в 2017 г. Доля доходов от собственности в неналоговых доходах консолидированного бюджета так же растет с 8,7% в 2013 г. до 12,0% в 2017 г. Доходы от оказания платных услуг и суммы принудительного изъятия имеют небольшую тенденцию колебаний в структуре неналоговых доходов.

Консолидированный бюджет РФ и бюджетов государственных внебюджетных фондов отражает тенденцию снижения удельного веса с 32,7% в 2013 г. до 30,3% в 2017 г. Тенденцию к снижению удельного веса также проявляется в неналоговых доходах по федеральному бюджету с 17,3% в 2013 г. до 10,7% в 2017 г. По остальным субъектам исполнения бюджета по доходам отмечается увеличение удельного веса: бюджеты государственных внебюджетных фондов - рост с 32,5% в 2013 г. до 38,4% в 2017 г.; консолидированные бюджеты субъектов РФ - рост с 10,4% в 2013 г. до 11,2% в 2017 г.; бюджеты территориальных государственных внебюджетных фондов - рост с 7,1% в 2013 г. до 9,4% в 2017 г.