Чтобы выяснить причины отклонений в использовании фонда заработной платы, необходимо сопоставить фактический его расход за отчетный период с предусмотренной сметой по соответствующим направлениям.

Анализ эффективности использования фонда заработной платы

Смета указанных расходов составляется на год с распределением по кварталам, обсуждается и утверждается трудовым коллективом. Анализ использования фонда заработной платы приведен в табл. 3.

Таблица 3

Анализ использования фонда заработной платы, тыс. р.

Показатели |

За отчетный период |

Фактически за соответствующий прошлый период, 2018 г. |

Фактический темп роста к прошлому периоду, % (гр. 2 : гр. 5 100) |

|||

по плану, 2019 г. |

фактически, 2019 г. |

выполнение плана, % |

отклонение от плана |

|||

А |

1 |

2 |

3 |

4 |

3 |

6 |

1 Фонд заработной платы, включаемой в себестоимость |

263104 |

328880 |

125 |

+65776 |

234183,7 |

140,4 |

1.1. По сдельным расценкам |

50284 |

62968,4 |

125,2 |

+ 12684,4 |

37040 |

169,7 |

1.2. Тарифным ставкам и должностным окладам |

112172 |

140215 |

125 |

+28043 |

103863 |

135 |

1.3. Премирование за производственные результаты |

53640 |

67194,7 |

125,3 |

+ 13554.7 |

46967 |

143 |

1.4. Доплаты и надбавки за совмещение профессий, профессиональное мастерство рабочих, высокую квалификацию служащих |

18421 |

22838,6 |

124 |

+4417,6 |

18501 |

123,4 |

1.5. Доплаты за работу в ночное время, праздничные дни. сверхурочное время |

7690 |

9020 |

117,3 |

+1330 |

7644 |

118 |

1.6. Оплата ежегодных и дополнительных отпусков |

16697 |

20871,8 |

125 |

+4174,8 |

16015,7 |

130,3 |

1.7. Оплата льготных часов подростков, перерывов в работе кормящих матерей |

800 |

1003 |

125,4 |

+203 |

833,3 |

120,4 |

1.8. Доплаты до среднего |

2600 |

3853 |

148,2 |

+1253 |

2603 |

148 |

1.9. Оплата простоев |

X |

8,1 |

X |

+8,1 |

6,7 |

120,9 |

1.10. Оплата работ по трудовому соглашению (совместителям) |

800 |

907,4 |

113,4 |

+ 107,4 |

710 |

127,8 |

2. Выплаты за счет чистой прибыли |

73860 |

108555,5 |

147 |

+34695,5 |

70994 |

152,9 |

2.1. Вознаграждение за общие результаты работы по итогам года |

32500 |

44447,5 |

136,8 |

+11947,5 |

31748 |

140 |

2.2. Единовременные выплаты пенсионерам |

500 |

675 |

135 |

+175 |

390 |

173,1 |

2.3. Материальная помощь |

20200 |

31845 |

157,6 |

+11645 |

19240 |

165,5 |

2.4. Оплата отпусков сверх установленных сроков |

— |

— |

— |

— |

— |

— |

2.5. Стипендии студентам и плата за обучение |

160 |

288 |

180 |

+ 128 |

156 |

184,6 |

2.6. Погашение ссуд работникам на улучшение жилищных условий |

— |

— |

— |

— |

— |

— |

2.7. Выплата дивидендов по цепным бумагам |

10500 |

11100 |

105,7 |

+600 |

10500 |

105,7 |

2.8. Стоимость путевок па отдых и лечение |

10000 |

20200 |

202 |

+10200 |

8960 |

225,4 |

Итого средств фонда заработной платы |

336964 |

437435,5 |

129,8 |

+ 100471,5 |

305177,7 |

143,3 |

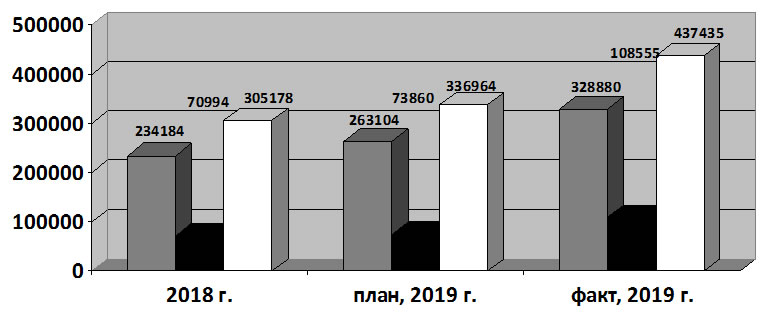

На основе данных таблицы построим диаграмму, отражающую динамику фонда оплаты труда (рис. 5).

Рис. 5. Динамика использования фонда заработной платы в СК-Диск, тыс. руб.

Как свидетельствуют данные табл. 3 и рис. 5, фонд заработной платы увеличился в отчетном периоде по сравнению с планом на 100471,5 тыс. р., или на 29,8%. Рост этих средств по сравнению с предыдущим периодом составил 43,3%. В основном наблюдается равномерный рост по всем видам оплат в составе расходов на оплату труда, что связано с пропорциональным увеличением тарифных ставок и расценок в связи с ростом минимальной заработной платы.

Анализ использования фонда заработной платы

Для выплат из чистой прибыли характерно неравномерное увеличение по отдельным видам, в целом наблюдается тенденция к увеличению выплат социальной направленности - материальной помощи, выплат пенсионерам, ранее работавшим на предприятии, оздоровительных путевок. Высокими темпами растут расходы на выплату студентам стипендий и плата за обучение в вузах.

Исходные данные для анализа средств на оплату труда в составе себестоимости продукции СК-Диск приведены в таблица 4.

Таблица 4

Исходные данные для анализа средств на оплату труда в составе себестоимости продукции

Виды оплат |

Оплата труда, тыс. р. |

||

по плану, 2019 г. |

по отчету, 2019 г. |

отклонение от плана |

|

Рабочие |

|||

1. Переменная часть оплаты труда рабочих без оплаты отпусков |

85414 |

107681 |

+22267 |

1.1. Сдельные расценки |

50284 |

62505,6 |

+ 12221,6 |

1.2. Премии за производственные результаты |

35130 |

45175,4 |

+10045,4 |

2. Постоянная часть оплаты труда |

79104 |

97722,6 |

+ 18618,6 |

2.1. Оплата по тарифным ставкам |

54964 |

69212,1 |

+ 14248,1 |

2.2. Все виды доплат и надбавки из них |

23340 |

27499,4 |

+4159,4 |

2.2.1. Доплаты за сверхурочное время |

X |

490 |

+490 |

2.3. Прочие виды оплат |

800 |

1011,1 |

+211,1 |

2.3.1 Оплата простоев |

X |

8,1 |

+8.1 |

3. Всего оплата труда рабочих без отпускных (стр. 1 + стр.2) |

164518 |

205403,6 |

+40885,6 |

4. Удельный вес переменной части, % (стр. 1 : стр. 3 100) |

51,92 |

52,42 |

+0,5 |

5. Распределение отпускных |

|

|

|

5.1. Относящихся к переменной части (стр. 5 стр.4: 100) |

5647 |

7126,6 |

+ 1479,6 |

5.2. Относящихся к постоянной части (стр. 5 - стр. 5.1) |

5230 |

6468,7 |

+ 1238,7 |

Итого оплата отпусков |

10877 |

13595,3 |

+2718,3 |

6. Итого оплата труда рабочих с отпусками |

175395 |

218998,9 |

+43603,9 |

6.1. Переменная часть (стр. 1 + стр. 5.1) |

91061 |

114807,6 |

+23746,6 |

6.2. Постоянная часть (стр. 2 + стр. 5.2) |

84334 |

104191,3 |

+ 19857,3 |

Служащие |

|||

7. Оплата труда служащих |

86909 |

108973,7 |

+22064,7 |

7.1. Оплата по окладам, включая оплату отпусков |

63028 |

78742,2 |

+15714,2 |

7.2. Премии |

18510 |

23164,3 |

+4654,3 |

7.3. Доплаты и надбавки |

5371 |

7067,2 |

+ 1696,2 |

8. Оплата труда работников неосновной деятельности |

800 |

907,4 |

+ 107,4 |

9. Всего расходов на оплату труда по предприятию |

263104 |

328880 |

+65776 |

Анализ использования фонда заработной платы на примере

Расчет факторов изменения расходов на оплату труда производится в аналитической табл. 5. Для заполнения табл. 5 используются данные табл. 4, а также данные отчета по продукции, плановые и фактические калькуляции себестоимости выпущенной продукции.

Таблица 5

Анализ расходов на оплату труда в составе себестоимости продукции

Факторы |

Расчет |

Результат влияния, тыс. руб. |

Структура факторов, % |

1. Оплата труда рабочих |

218998,9 - 175395 |

+43603,9 |

66,3 |

1.1. В переменной части за счет изменения: |

|

|

|

1.1.1. Объема продукции |

91061 * 1,005 – 91061 = 91516,3 - 91061 |

+155,3 |

0,7 |

1.1.2. Структуры |

95140 – 91516,3 |

+3623,7 |

5,5 |

1.1.3. Прямой оплаты труда на единицу изделия |

114807,6 - 95140 |

+19667,6 |

29,9 |

Итого |

114807,6 - 91061 |

+23746,6 |

36,1 |

1.2. В постоянной части за счет изменения: |

|

|

|

1.2.1. Оплаты по тарифным ставкам |

69212,1 - 54964 |

+14248,1 |

21,7 |

1.2.2. Оплата отпусков |

6468,7 - 5230 |

+1238,7 |

1,9 |

1.2.3. Доплат за сверхурочное время |

490 |

+490 |

0,7 |

1.2.4. Оплаты целодневных и внутрисменных простоев |

8,1 |

+8,1 |

|

1.2.5. Прочих видов доплат и оплат |

(27499,4 + 1011,1) – (23340 + 800) – 490 – 8,1 |

+3872,4 |

5,9 |

Итого |

104191,3 - 84334 |

+19857,3 |

30,2 |

2. Оплата труда служащих всего |

108973,7 - 86909 |

+22064,7 |

33,5 |

В том числе за счет изменения: |

|

|

|

2.1. Численности служащих |

(1383 – 1395) * 62300,4 |

-747,6 |

-1,2 |

2.2. Средней оплаты труда служащих |

(78795,2 – 62300,4) * 1383 |

+22812,3 |

34,7 |

3. Оплата труда работников неосновной деятельности, включая совместителей |

907,4 - 800 |

+107,4 |

0,2 |

Всего расходов по оплате труда на предприятии |

328880 - 263104 |

+65776 |

100 |

Таким образом, увеличение расходов на оплату труда в СК-Диск в размере 65776 тыс. руб. было связано на 66,3% с ростом оплаты труда рабочих и на 33,5% с ростом оплаты труда служащих. В переменной части расходов на оплату труда рабочих наибольший удельный вес занимает рост прямой оплаты труда на единицу продукции, что связано с введением новых тарифных расценок, исходя из роста минимальной заработной платы. Незначительные изменения в переменной части оплаты труда рабочих вызваны структурными сдвигами в выпуске продукции. В постоянной части расходов на оплату наибольшее увеличение произошло в оплате труда по тарифным ставкам в результате их увеличения.